Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Entrer en conflit avec l’administration fiscale est une situation que redoutent de nombreux contribuables. Qu’il s’agisse d’une rectification après un contrôle fiscal, d’un avis d’imposition contesté ou d’une taxation d’office, chaque litige implique des règles précises et des délais impératifs. Le Code général des impôts (CGI) et le Livre des procédures fiscales (LPF) encadrent strictement les recours, offrant au contribuable différents moyens de défense : réclamation contentieuse, recours hiérarchique, médiation ou action devant la juridiction compétente. Comprendre ces mécanismes est essentiel pour préserver ses droits et éviter qu’un différend ne se transforme en redressement définitif accompagné de pénalités.

Voici ce qu’il faut absolument savoir avant d’engager une contestation fiscale et les solutions concrètes qui s’offrent à vous pour défendre vos droits.

Lorsque vous êtes en litige avec l’administration fiscale, il est essentiel de comprendre de quel impôt il s’agit. Cela peut être l’impôt sur le revenu (IR), l’impôt sur la fortune immobilière (IFI) ou toute autre taxe.

Une fois l’impôt clairement identifié, vous pourrez analyser les règles fiscales applicables et définir les éléments précis de votre opposition. Est-ce une première imposition ou une rectification ? Quelle période est couverte ?

Il est important de bien comprendre le contexte pour pouvoir déterminer si la réclamation de l’administration est justifiée ou non.

Astuce : Vérifiez le délai de reprise de l’administration fiscale (généralement trois ans). Passé ce délai, elle ne peut plus vous réclamer un supplément d’impôt (article L. 169 du Livre des procédures fiscales).

Si vous faites face à un contrôle fiscal, il est impératif de déterminer le type de procédure engagé. La procédure de rectification contradictoire est la plus courante.

Elle permet au contribuable de dialoguer avec l’administration et de présenter ses observations. Ce dialogue est réglementé par l’article L. 57 du Livre des procédures fiscales, qui impose à l’administration de justifier ses demandes.

Il existe d’autres types de procédures, comme la procédure d’abus de droit (article L. 64 du Livre des procédures fiscales) ou d’imposition d’office (article L. 66 du Livre des procédures fiscales), où l’administration peut taxer un contribuable sans nécessairement engager de discussions avec lui. Ces cas nécessitent une défense plus technique.

Un contrôle fiscal peut être déclenché à partir de nombreuses anomalies relevées dans vos déclarations, comme le montre notre analyse détaillée sur ce que l’administration fiscale surveille dans vos déclarations.

Il est fondamental de bien comprendre les délais pour saisir le tribunal en cas de litige fiscal pour contester une décision fiscale, car le non-respect de ces délais peut entraîner la perte de vos droits à contester l’imposition. Le temps pour réagir varie selon la procédure engagée par l’administration fiscale.

Dans le cadre d’une procédure de rectification contradictoire, prévue par l’article L. 57 du Livre des procédures fiscales, le contribuable dispose d’un délai de 30 jours pour répondre à la proposition de rectification formulée par l’administration.

Ce délai est important, car il permet de présenter des observations et de discuter des motifs du redressement. Il peut, à votre demande, être prolongé de 30 jours supplémentaires (article R. 57-1 du Livre des procédures fiscales). Cette prolongation peut être décisive pour préparer une réponse argumentée et bien documentée.

En dehors des procédures de contrôle fiscal, comme lors d'une réclamation spontanée après réception d'un avis d'imposition, les délais pour contester peuvent varier selon le type d’impôt et les circonstances.

Cependant, il est essentiel de toujours respecter les délais imposés pour éviter tout rejet de votre recours.

En général, le délai pour formuler une réclamation est de deux ans à compter de la date de notification de l’avis d’imposition (article R. 196-1 du Livre des procédures fiscales).

En pratique, de nombreux contribuables perdent leurs chances de succès faute de respecter ces délais stricts. Pour éviter toute erreur et sécuriser vos démarches, l’assistance d’un avocat fiscaliste est vivement conseillée. Le Cabinet Schaeffer Avocats, fort de son expertise en droit fiscal, accompagne les contribuables dans la gestion et la contestation des litiges fiscaux.

Bon à savoir : vous disposez de 30 jours pour répondre à une proposition de rectification (article L.57 LPF), délai prorogeable une seule fois.

La forme de votre réclamation ou opposition est également d’une importance capitale. Il ne suffit pas d’exprimer votre désaccord, encore faut-il que celui-ci soit bien formulé selon les exigences légales.

Vous devez mentionner clairement l’imposition contestée, expliquer les faits qui justifient votre désaccord, et fournir des arguments précis démontrant pourquoi l’administration fiscale a fait une erreur dans son calcul ou son appréciation.

Il est souvent nécessaire de joindre certains documents spécifiques pour appuyer votre réclamation. Ces documents peuvent inclure :

Respecter ces formalités est indispensable pour que votre réclamation soit jugée recevable. Une réclamation mal formée ou incomplète pourrait être rejetée, entraînant des délais supplémentaires et compliquant la résolution du litige.

Le conciliateur fiscal départemental est un acteur clé dans la résolution des litiges fiscaux. Il peut être saisi pour tout litige portant sur l’assiette de l’impôt, le recouvrement ou le contentieux. Avant de le saisir, il est obligatoire d’avoir tenté une première démarche auprès de l’administration compétente.

Le conciliateur dispose d’un délai de 30 jours pour répondre à votre demande, sauf en cas de complexité particulière (article L. 251 A du Livre des procédures fiscales).

Si vous êtes en désaccord avec l’administration fiscale, vous pouvez également recourir à la médiation. Le Médiateur des ministères économiques et financiers est accessible à tous les contribuables.

La procédure est gratuite, confidentielle, et permet souvent de trouver une solution amiable au différend. Toutefois, cette saisine n’est possible qu’après avoir épuisé les démarches auprès du conciliateur fiscal départemental, si cela est requis dans votre situation.

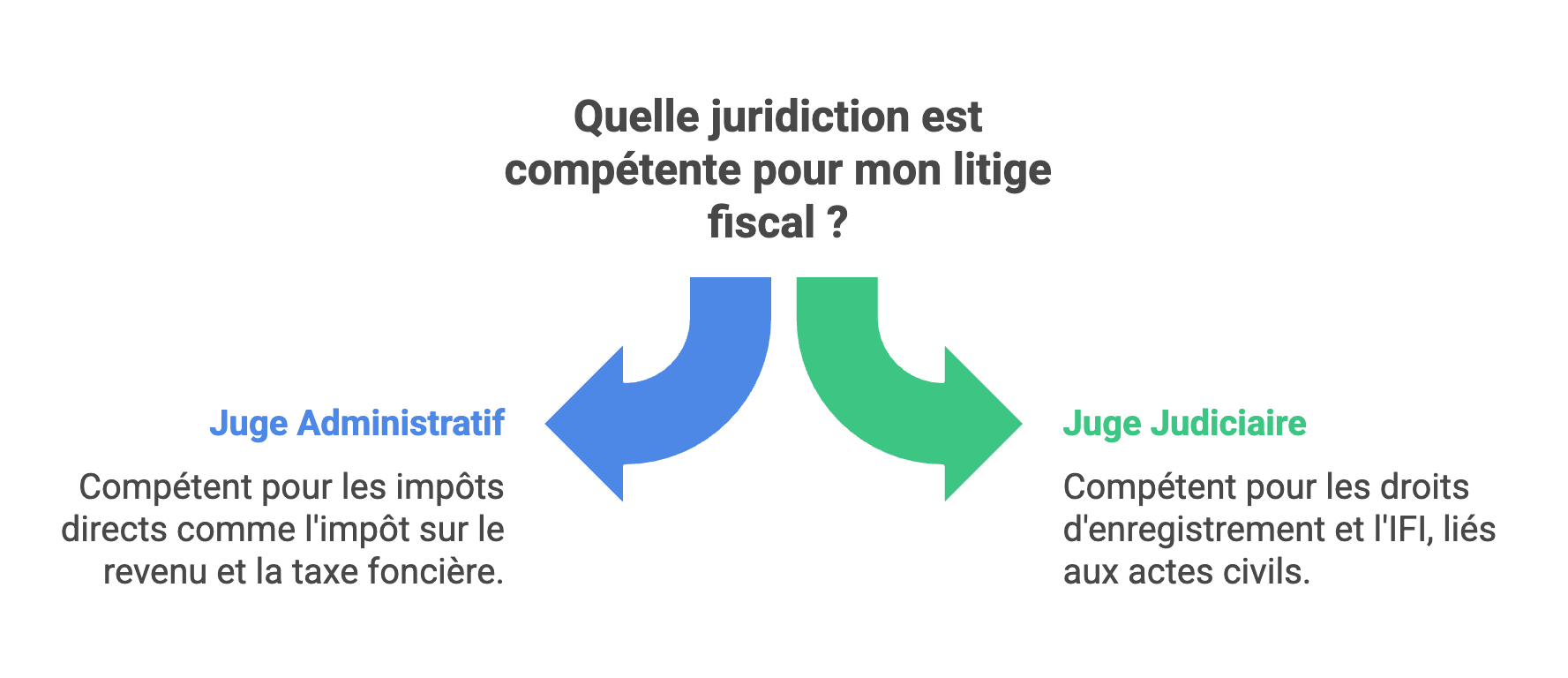

Le tribunal compétent pour résoudre un litige fiscal dépend du type d’impôt concerné. La bonne identification de cette juridiction est essentielle pour garantir la validité de votre démarche et maximiser vos chances de succès.

Il est primordial de bien identifier la nature de l’impôt en question avant d’engager une procédure. En effet, une erreur dans la saisine du tribunal compétent pourrait entraîner des délais supplémentaires, voire un rejet de votre recours.

Il est donc recommandé de consulter un conseiller juridique ou un avocat fiscaliste pour vous assurer que votre dossier est dirigé vers la juridiction adéquate.

En résumé, la distinction entre le juge administratif et le juge judiciaire repose principalement sur le type d’impôt contesté. Assurez-vous de bien connaître le cadre juridique applicable à votre situation pour optimiser vos chances de succès dans la contestation de l’impôt.

Conseil pratique : vérifier dès le début si votre litige relève du juge administratif ou du juge judiciaire vous évite une irrecevabilité.

En conclusion, face à un litige avec l’administration fiscale, il est essentiel de bien comprendre la nature de l’impôt concerné, de respecter les délais de contestation et d’adopter une démarche formelle adaptée.

Que ce soit par le biais d'une réclamation, d'une saisine du conciliateur fiscal départemental ou en recourant au Médiateur des ministères économiques et financiers, plusieurs solutions existent pour défendre vos droits efficacement. Enfin, assurez-vous de saisir le tribunal compétent, administratif ou judiciaire, en fonction de l'impôt contesté afin de maximiser vos chances de succès.

Face à un litige fiscal, il est essentiel de ne pas rester isolé. Le Cabinet Schaeffer Avocats peut vous assister, que ce soit pour une réclamation contentieuse, un recours amiable ou une procédure devant le juge compétent. Leur expertise permet d’augmenter significativement vos chances de succès et de réduire l’impact d’un redressement fiscal.

Contester une décision fiscale nécessite plusieurs étapes clés. Premièrement, vous devez identifier précisément l’impôt concerné (impôt sur le revenu, impôt sur la fortune immobilière, etc.) et comprendre les motifs de la réclamation. Ensuite, il est important de vérifier les délais légaux dans lesquels l’administration peut agir, notamment le délai de reprise de trois ans prévu par l’article L. 169 du Livre des procédures fiscales. Après cette vérification, vous devez formuler une réclamation officielle en rédigeant un courrier clair et détaillé. Ce courrier doit mentionner les références de l’avis d’imposition, expliquer les faits, et fournir des arguments solides pour justifier votre opposition. Joignez également des documents importants tels que l’avis d’imposition, la mise en recouvrement, et toute correspondance antérieure. Si la décision de l’administration n’évolue pas, vous pouvez saisir un conciliateur fiscal ou le Médiateur des ministères économiques et financiers pour tenter une résolution à l’amiable.

Les délais sont essentiels dans toute contestation fiscale, car le non-respect de ceux-ci peut entraîner la forclusion de vos droits. Dans le cadre d’une procédure de rectification contradictoire, le contribuable a 30 jours pour répondre à la proposition de rectification, comme le stipule l’article L. 57 du Livre des procédures fiscales. Ce délai est primordial pour formuler vos observations et fournir une réponse argumentée. Si nécessaire, vous pouvez demander une prolongation de 30 jours supplémentaires, en vertu de l’article R. 57-1 du Livre des procédures fiscales. En dehors de la rectification, dans le cas d'une réclamation classique, le délai général est de deux ans à compter de la date de notification de l’avis d’imposition (article R. 196-1). Ne pas respecter ces délais pourrait annuler vos chances de succès dans le recours.

Il existe plusieurs procédures pour contester un redressement fiscal ou résoudre un litige :

Le tribunal compétent pour trancher un litige fiscal dépend du type d’impôt en cause. Pour les impôts directs, tels que l’impôt sur le revenu, la taxe d’habitation, ou la taxe foncière, c’est le juge administratif qui doit être saisi. L’article L. 199 du Livre des procédures fiscales attribue cette compétence aux juridictions administratives. Ces impôts sont généralement liés aux revenus et aux propriétés des particuliers, et toute contestation de leur montant ou de leur base doit être portée devant cette juridiction. En revanche, les litiges portant sur les droits d’enregistrement (comme lors d’une succession ou d’une donation) et sur l’impôt sur la fortune immobilière (IFI) relèvent du juge judiciaire. Cette compétence découle du fait que ces litiges touchent souvent à des actes civils, comme la propriété ou la transmission d’un patrimoine. Bien identifier la juridiction compétente est essentiel pour éviter un rejet de votre dossier et des délais supplémentaires.

La médiation fiscale est une option offerte aux contribuables pour tenter de résoudre un différend avec l’administration fiscale sans avoir recours à la justice. Pour bénéficier de cette solution, vous pouvez saisir le conciliateur fiscal départemental si vous avez déjà effectué une première démarche auprès de l’administration fiscale. Le conciliateur peut être saisi pour des litiges concernant l’assiette, le recouvrement, ou le contentieux fiscal. Il a pour mission de faciliter la résolution amiable du différend dans un délai de 30 jours. Si cette médiation n’aboutit pas, ou si la situation est plus complexe, vous pouvez alors solliciter le Médiateur des ministères économiques et financiers (Minefi). Ce médiateur est gratuit, confidentiel, et permet de trouver une issue amiable. Il est important de noter que la médiation n’est possible qu’après avoir épuisé certaines démarches préalables, comme la tentative auprès du conciliateur fiscal, selon les cas.

Vous avez une question juridique ou vous souhaitez être accompagné dans vos démarches ? Nos conseillers juridiques sont disponibles pour vous guider gratuitement et vous orienter vers les solutions adaptées à votre situation.

👉 Contactez-nous gratuitement — Réponse sous 24h par un conseiller spécialisé.